Grundsteuerreform

multidisziplinäre beratung.

Das Bundesverfassungsgericht hat am 10.04.2018 entschieden, dass die Vorschriften zur Einheitsbewertung mit dem allgemeinen Gleichheitsgrundsatz (Art. 3 Absatz 1 GG) unvereinbar sind. Der Gesetzgeber wurde verpflichtet, eine Neuregelung zu treffen. Am 26.11.2019 wurde daraufhin das Gesetz zur Reform des Grundsteuer- und Bewertungsgesetzes verabschiedet (BGBl 2910 I S 1794). Die Änderungen des Grundsteuergesetzes sind erstmals für Grundsteuern des Kalenderjahres 2025 anzuwenden. Eine frühere Festsetzung der neuen Grundsteuer wurde aufgrund der bundesweiten Neubewertung von ca. 36 Mio. wirtschaftlichen Einheiten im Hinblick auf den Zeit- und Personalbedarf als nicht umsetzbar beurteilt.

Am 7. April werden wir ein Webinar zum aktuellen Thema anbieten. Gerne können Sie sich hierzu über seminare@sonntag-partner.de anmelden.

Details zur Neubewertung

Das Bundesmodell

Bei bebauten Grundstücken wird wie folgt unterschieden:

Bei unbebauten Grundstücken ermittelt sich der Grundsteuerwert anhand der Fläche des Grundstücks x Bodenrichtwert.

Wesentliche Faktoren für die Höhe des Grundsteuerwertes sind:

- Wert des Grundstücks (Bodenrichtwert)

- Höhe der statistisch ermittelten Kaltmiete

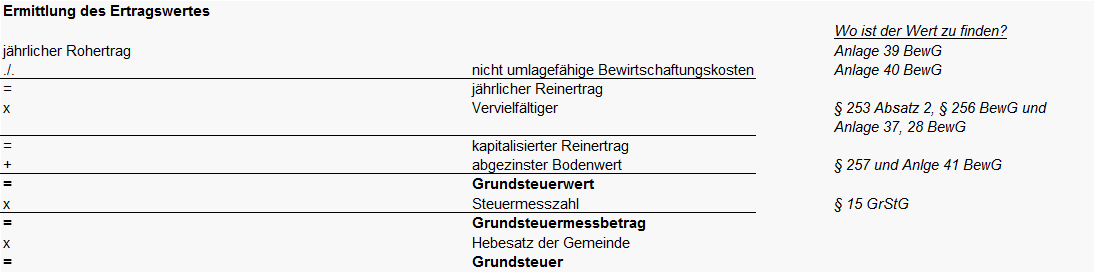

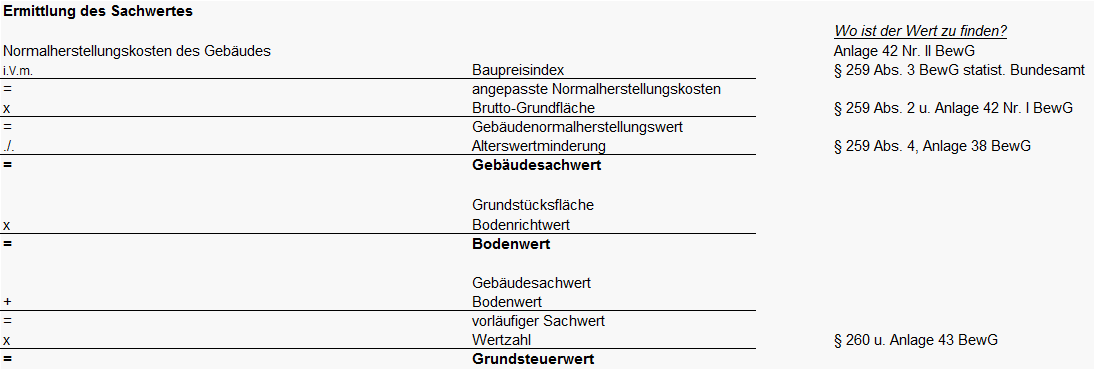

Beim Sachwertverfahren werden der Wert der Gebäude und der Bodenwert getrennt ermittelt.

Die Ländermodelle

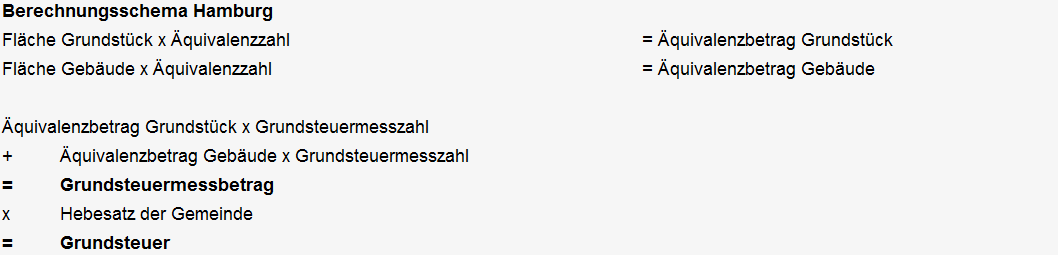

Bei der Ermittlung der Gebäudefläche wird je nachdem, ob es sich um ein Wohngebäude oder ein sonstiges Gebäude handelt auf Die Grundsteuermesszahl beträgt sowohl für Grund und Boden als auch für Gebäudeflächen 100%. Handelt es sich um Wohnflächen, beträgt die Steuermesszahl 70% für gute Wohnlagen. Die Steuermesszahl in Höhe von 70% reduziert sich um weitere 25% für normale Wohnlagen. Abschließend erfolgt eine zusätzliche Reduzierung um 25% für denkmalgeschützte Gebäude sowie den sozialen Wohnungsbau. Der Hamburger Senat hat eine Rechtsverordnung erlassen, aus welcher entnommen werden kann, ob die Wohnlage als gut oder als normal eingestuft wird. Das Hamburgische Grundsteuergesetz sieht feste Berechnungsgrößen, sog. Äquivalenzzahlen vor. Diese betragen für das Grundstück 0,04 Euro/qm und für Gebäude 0,50 Euro/qm. Die Ermittlung der Wohnfläche ergibt sich aus der Wohnflächenverordnung. Garagen bleiben außen vor, wenn sie in räumlichem Zusammenhang zur Wohnnutzung stehen. Andere Nebengebäude werden nicht berücksichtigt, wenn die Fläche jeweils weniger als 23 qm beträgt.

Die Grundsteuermesszahl beträgt sowohl für Grund und Boden als auch für Gebäudeflächen 100%. Handelt es sich um Wohnflächen, beträgt die Steuermesszahl 70% für gute Wohnlagen. Die Steuermesszahl in Höhe von 70% reduziert sich um weitere 25% für normale Wohnlagen. Abschließend erfolgt eine zusätzliche Reduzierung um 25% für denkmalgeschützte Gebäude sowie den sozialen Wohnungsbau. Der Hamburger Senat hat eine Rechtsverordnung erlassen, aus welcher entnommen werden kann, ob die Wohnlage als gut oder als normal eingestuft wird. Das Hamburgische Grundsteuergesetz sieht feste Berechnungsgrößen, sog. Äquivalenzzahlen vor. Diese betragen für das Grundstück 0,04 Euro/qm und für Gebäude 0,50 Euro/qm. Die Ermittlung der Wohnfläche ergibt sich aus der Wohnflächenverordnung. Garagen bleiben außen vor, wenn sie in räumlichem Zusammenhang zur Wohnnutzung stehen. Andere Nebengebäude werden nicht berücksichtigt, wenn die Fläche jeweils weniger als 23 qm beträgt. Die Grundsteuermesszahl beträgt sowohl für Grund und Boden als auch für Gebäudeflächen grundsätzlich 100%. Handelt es sich um Wohnflächen, liegt für diese die Steuermesszahl bei 70%. Bei denkmalgeschützten Gebäuden und sozialem Wohnungsbau reduziert sich die Grundsteuermesszahl um weitere 25%. Das Hessische Grundsteuergesetz sieht feste Berechnungsgrößen, sog. Flächenzahlen vor. Diese betragen für das Grundstück 0,04 Euro/qm und für Gebäude 0,50 Euro/qm. Die Wohnfläche wird nach der Wohnflächenverordnung ermittelt. Garagen mit bis zu 100 qm werden nicht berücksichtigt, wenn sie in räumlichem Zusammenhang zur Wohnnutzung stehen. Andere Nebengebäude werden nicht berücksichtigt, wenn ihre Fläche jeweils weniger als 23 qm beträgt.

Die Grundsteuermesszahl beträgt sowohl für Grund und Boden als auch für Gebäudeflächen grundsätzlich 100%. Handelt es sich um Wohnflächen, liegt für diese die Steuermesszahl bei 70%. Bei denkmalgeschützten Gebäuden und sozialem Wohnungsbau reduziert sich die Grundsteuermesszahl um weitere 25%. Das Hessische Grundsteuergesetz sieht feste Berechnungsgrößen, sog. Flächenzahlen vor. Diese betragen für das Grundstück 0,04 Euro/qm und für Gebäude 0,50 Euro/qm. Die Wohnfläche wird nach der Wohnflächenverordnung ermittelt. Garagen mit bis zu 100 qm werden nicht berücksichtigt, wenn sie in räumlichem Zusammenhang zur Wohnnutzung stehen. Andere Nebengebäude werden nicht berücksichtigt, wenn ihre Fläche jeweils weniger als 23 qm beträgt. Die Grundsteuermesszahl beträgt für den Grund und Boden als auch für Gebäudeflächen grundsätzlich 100%. Handelt es sich um Wohnflächen, liegt für diese die Steuermesszahl bei 70%. Bei denkmalgeschützten Gebäuden und sozialem Wohnungsbau reduziert sich die Grundsteuermesszahl um weitere 25 %. Die Wohnfläche wird nach der Wohnflächenverordnung ermittelt. Garagen bleiben bis zu einer Fläche von 50 qm außen vor, wenn sie in räumlichem Zusammenhang zur Wohnnutzung stehen. Andere Nebengebäude werden nicht berücksichtigt, wenn ihre Fläche jeweils weniger als 30 qm beträgt (§ 3 Absatz 2 und 3 NGrStG).

Die Grundsteuermesszahl beträgt für den Grund und Boden als auch für Gebäudeflächen grundsätzlich 100%. Handelt es sich um Wohnflächen, liegt für diese die Steuermesszahl bei 70%. Bei denkmalgeschützten Gebäuden und sozialem Wohnungsbau reduziert sich die Grundsteuermesszahl um weitere 25 %. Die Wohnfläche wird nach der Wohnflächenverordnung ermittelt. Garagen bleiben bis zu einer Fläche von 50 qm außen vor, wenn sie in räumlichem Zusammenhang zur Wohnnutzung stehen. Andere Nebengebäude werden nicht berücksichtigt, wenn ihre Fläche jeweils weniger als 30 qm beträgt (§ 3 Absatz 2 und 3 NGrStG).

- Wohnfläche oder

- Nutzflächeabgestellt.

- Für die Ermittlung der Brutto-Grundfläche der Immobilie ermittelt. Grundlage hierfür sind die Außenmaße des Gebäudes oder der Wohnung.

- Von dieser qm-Zahl wird dann die sog. Konstruktionsfläche abgezogen. Dazu zählen z. b. Wände, Nischen, Pfeiler oder Ähnliches. Dies ergibt die Netto-Grundfläche der Immobilie.

- Diese Nettogrundfläche teilt sich in Nutz-, Verkehrs- und Funktionsfläche auf. Letztere wird hiervon abgezogen. Dazu zählen z. B. Maschinen-, Betriebs- und Heizungsraum. Dies ergibt die Nutzfläche nach DIN 277.

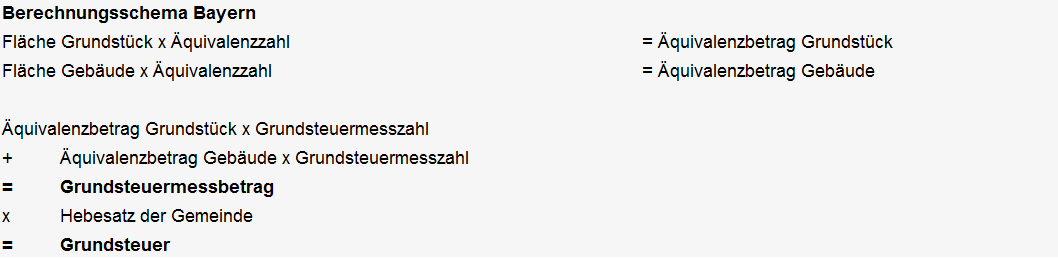

Für die Berechnung der Grundsteuer kommt es auf folgende Faktoren an: Die Grundsteuermesszahl beträgt sowohl für Grund und Boden als auch für Gebäudeflächen 100%. Bei Wohnflächen reduziert sich die Grundsteuermesszahl auf 70%. Für denkmalgeschützte Gebäude und sozialen Wohnungsbau reduziert sich die Grundsteuermesszahl um weitere 25%. Das Bayerischen Grundsteuergesetz sieht feste, sog. Äquivalenzzahlen vor. Diese betragen für das Grundstück 0,04 Euro/qm und für Gebäude 0,50 Euro/qm. Die Ermittlung der Wohnfläche ergibt sich aus der Wohnflächenverordnung (Verweis des Bayerischen Grundsteuergesetzes). Garagen mit einer Fläche von bis zu 50 qm sind nicht zu berücksichtigen. Auch Nebengebäude mit einer Fläche von bis zu 30 qm werden in die Berechnung der Wohnfläche nicht mit einbezogen.

Die Grundsteuermesszahl beträgt sowohl für Grund und Boden als auch für Gebäudeflächen 100%. Bei Wohnflächen reduziert sich die Grundsteuermesszahl auf 70%. Für denkmalgeschützte Gebäude und sozialen Wohnungsbau reduziert sich die Grundsteuermesszahl um weitere 25%. Das Bayerischen Grundsteuergesetz sieht feste, sog. Äquivalenzzahlen vor. Diese betragen für das Grundstück 0,04 Euro/qm und für Gebäude 0,50 Euro/qm. Die Ermittlung der Wohnfläche ergibt sich aus der Wohnflächenverordnung (Verweis des Bayerischen Grundsteuergesetzes). Garagen mit einer Fläche von bis zu 50 qm sind nicht zu berücksichtigen. Auch Nebengebäude mit einer Fläche von bis zu 30 qm werden in die Berechnung der Wohnfläche nicht mit einbezogen.

- Fläche des Grundstücks

- Fläche des Gebäudes

- Nutzung der Immobilie

Die Grundsteuermesszahl beträgt sowohl für Grund und Boden als auch für Gebäudeflächen 100%. Bei Wohnflächen reduziert sich die Grundsteuermesszahl auf 70%. Für denkmalgeschützte Gebäude und sozialen Wohnungsbau reduziert sich die Grundsteuermesszahl um weitere 25%. Das Bayerischen Grundsteuergesetz sieht feste, sog. Äquivalenzzahlen vor. Diese betragen für das Grundstück 0,04 Euro/qm und für Gebäude 0,50 Euro/qm. Die Ermittlung der Wohnfläche ergibt sich aus der Wohnflächenverordnung (Verweis des Bayerischen Grundsteuergesetzes). Garagen mit einer Fläche von bis zu 50 qm sind nicht zu berücksichtigen. Auch Nebengebäude mit einer Fläche von bis zu 30 qm werden in die Berechnung der Wohnfläche nicht mit einbezogen.

Die Grundsteuermesszahl beträgt sowohl für Grund und Boden als auch für Gebäudeflächen 100%. Bei Wohnflächen reduziert sich die Grundsteuermesszahl auf 70%. Für denkmalgeschützte Gebäude und sozialen Wohnungsbau reduziert sich die Grundsteuermesszahl um weitere 25%. Das Bayerischen Grundsteuergesetz sieht feste, sog. Äquivalenzzahlen vor. Diese betragen für das Grundstück 0,04 Euro/qm und für Gebäude 0,50 Euro/qm. Die Ermittlung der Wohnfläche ergibt sich aus der Wohnflächenverordnung (Verweis des Bayerischen Grundsteuergesetzes). Garagen mit einer Fläche von bis zu 50 qm sind nicht zu berücksichtigen. Auch Nebengebäude mit einer Fläche von bis zu 30 qm werden in die Berechnung der Wohnfläche nicht mit einbezogen.Für die Berechnung der Grundsteuer kommt es auf folgende Faktoren an:

- Grundstücksfläche

- Bodenrichtwert

Für die Berechnung der Grundsteuer kommt es auf folgende Faktoren an:

- Fläche des Grundstücks

- Fläche des Gebäudes

- Nutzung der Immobilie

- Wohnlage

Die Grundsteuermesszahl beträgt sowohl für Grund und Boden als auch für Gebäudeflächen 100%. Handelt es sich um Wohnflächen, beträgt die Steuermesszahl 70% für gute Wohnlagen. Die Steuermesszahl in Höhe von 70% reduziert sich um weitere 25% für normale Wohnlagen. Abschließend erfolgt eine zusätzliche Reduzierung um 25% für denkmalgeschützte Gebäude sowie den sozialen Wohnungsbau. Der Hamburger Senat hat eine Rechtsverordnung erlassen, aus welcher entnommen werden kann, ob die Wohnlage als gut oder als normal eingestuft wird. Das Hamburgische Grundsteuergesetz sieht feste Berechnungsgrößen, sog. Äquivalenzzahlen vor. Diese betragen für das Grundstück 0,04 Euro/qm und für Gebäude 0,50 Euro/qm. Die Ermittlung der Wohnfläche ergibt sich aus der Wohnflächenverordnung. Garagen bleiben außen vor, wenn sie in räumlichem Zusammenhang zur Wohnnutzung stehen. Andere Nebengebäude werden nicht berücksichtigt, wenn die Fläche jeweils weniger als 23 qm beträgt.

Die Grundsteuermesszahl beträgt sowohl für Grund und Boden als auch für Gebäudeflächen 100%. Handelt es sich um Wohnflächen, beträgt die Steuermesszahl 70% für gute Wohnlagen. Die Steuermesszahl in Höhe von 70% reduziert sich um weitere 25% für normale Wohnlagen. Abschließend erfolgt eine zusätzliche Reduzierung um 25% für denkmalgeschützte Gebäude sowie den sozialen Wohnungsbau. Der Hamburger Senat hat eine Rechtsverordnung erlassen, aus welcher entnommen werden kann, ob die Wohnlage als gut oder als normal eingestuft wird. Das Hamburgische Grundsteuergesetz sieht feste Berechnungsgrößen, sog. Äquivalenzzahlen vor. Diese betragen für das Grundstück 0,04 Euro/qm und für Gebäude 0,50 Euro/qm. Die Ermittlung der Wohnfläche ergibt sich aus der Wohnflächenverordnung. Garagen bleiben außen vor, wenn sie in räumlichem Zusammenhang zur Wohnnutzung stehen. Andere Nebengebäude werden nicht berücksichtigt, wenn die Fläche jeweils weniger als 23 qm beträgt.Für die Berechnung der Grundsteuer kommt es auf folgende Faktoren an:

- Fläche des Grundstücks

- Fläche des Gebäudes

- Nutzung der Immobilie

- Bodenrichtwert des Grundstücks

- Durchschnittlicher Bodenrichtwert der Gemeinde

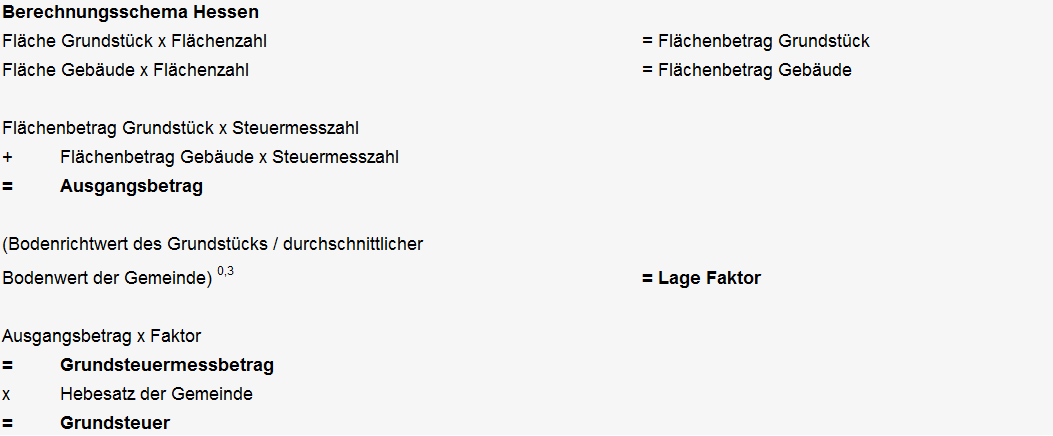

Die Grundsteuermesszahl beträgt sowohl für Grund und Boden als auch für Gebäudeflächen grundsätzlich 100%. Handelt es sich um Wohnflächen, liegt für diese die Steuermesszahl bei 70%. Bei denkmalgeschützten Gebäuden und sozialem Wohnungsbau reduziert sich die Grundsteuermesszahl um weitere 25%. Das Hessische Grundsteuergesetz sieht feste Berechnungsgrößen, sog. Flächenzahlen vor. Diese betragen für das Grundstück 0,04 Euro/qm und für Gebäude 0,50 Euro/qm. Die Wohnfläche wird nach der Wohnflächenverordnung ermittelt. Garagen mit bis zu 100 qm werden nicht berücksichtigt, wenn sie in räumlichem Zusammenhang zur Wohnnutzung stehen. Andere Nebengebäude werden nicht berücksichtigt, wenn ihre Fläche jeweils weniger als 23 qm beträgt.

Die Grundsteuermesszahl beträgt sowohl für Grund und Boden als auch für Gebäudeflächen grundsätzlich 100%. Handelt es sich um Wohnflächen, liegt für diese die Steuermesszahl bei 70%. Bei denkmalgeschützten Gebäuden und sozialem Wohnungsbau reduziert sich die Grundsteuermesszahl um weitere 25%. Das Hessische Grundsteuergesetz sieht feste Berechnungsgrößen, sog. Flächenzahlen vor. Diese betragen für das Grundstück 0,04 Euro/qm und für Gebäude 0,50 Euro/qm. Die Wohnfläche wird nach der Wohnflächenverordnung ermittelt. Garagen mit bis zu 100 qm werden nicht berücksichtigt, wenn sie in räumlichem Zusammenhang zur Wohnnutzung stehen. Andere Nebengebäude werden nicht berücksichtigt, wenn ihre Fläche jeweils weniger als 23 qm beträgt.Für die Berechnung der Grundsteuer nach dem Flächen-Lage-Modell kommt es auf fünf Faktoren an:

- Fläche des Grundstücks

- Fläche des Gebäudes

- Nutzung der Immobilie

- Bodenrichtwert des Grundstücks

- durchschnittlicher Bodenrichtwert der Gemeinde

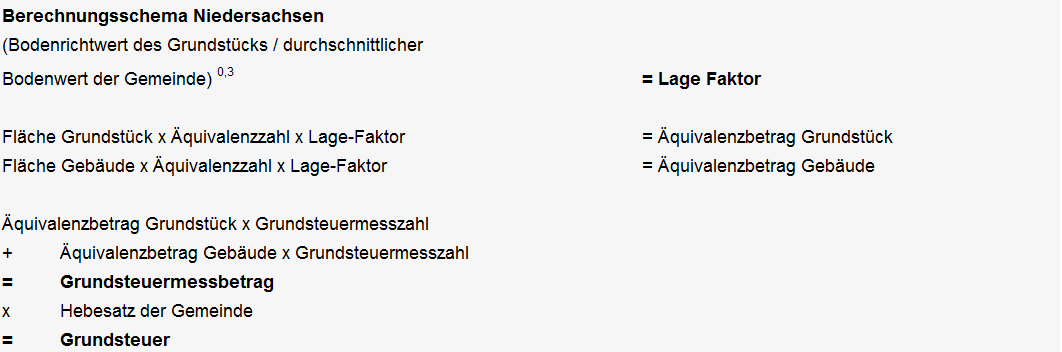

Die Grundsteuermesszahl beträgt für den Grund und Boden als auch für Gebäudeflächen grundsätzlich 100%. Handelt es sich um Wohnflächen, liegt für diese die Steuermesszahl bei 70%. Bei denkmalgeschützten Gebäuden und sozialem Wohnungsbau reduziert sich die Grundsteuermesszahl um weitere 25 %. Die Wohnfläche wird nach der Wohnflächenverordnung ermittelt. Garagen bleiben bis zu einer Fläche von 50 qm außen vor, wenn sie in räumlichem Zusammenhang zur Wohnnutzung stehen. Andere Nebengebäude werden nicht berücksichtigt, wenn ihre Fläche jeweils weniger als 30 qm beträgt (§ 3 Absatz 2 und 3 NGrStG).

Die Grundsteuermesszahl beträgt für den Grund und Boden als auch für Gebäudeflächen grundsätzlich 100%. Handelt es sich um Wohnflächen, liegt für diese die Steuermesszahl bei 70%. Bei denkmalgeschützten Gebäuden und sozialem Wohnungsbau reduziert sich die Grundsteuermesszahl um weitere 25 %. Die Wohnfläche wird nach der Wohnflächenverordnung ermittelt. Garagen bleiben bis zu einer Fläche von 50 qm außen vor, wenn sie in räumlichem Zusammenhang zur Wohnnutzung stehen. Andere Nebengebäude werden nicht berücksichtigt, wenn ihre Fläche jeweils weniger als 30 qm beträgt (§ 3 Absatz 2 und 3 NGrStG). Das Saarland wendet grundsätzlich das Bundesmodell an, hat aber folgende, davon abweichende Steuermesszahlen beschlossen.  Im Grundsteuergesetz des Bundes hat der Gesetzgeber die Steuermesszahl für Einfamilienhäuser, Zweifamilienhäuser, Mietwohngrundstücke und Wohneigentum von bisher 0,34% auf 0,31% gesenkt (Grundsteuerreform-Umsetzungsgesetz vom 16.07.2021, BGBl 2021 I S. 2931). Das saarländische Modell befindet sich aktuell im Gesetzgebungsverfahren. Es könnte daher sein, dass die %-Sätze für die genannten Gebäude noch abgesenkt werden.

Im Grundsteuergesetz des Bundes hat der Gesetzgeber die Steuermesszahl für Einfamilienhäuser, Zweifamilienhäuser, Mietwohngrundstücke und Wohneigentum von bisher 0,34% auf 0,31% gesenkt (Grundsteuerreform-Umsetzungsgesetz vom 16.07.2021, BGBl 2021 I S. 2931). Das saarländische Modell befindet sich aktuell im Gesetzgebungsverfahren. Es könnte daher sein, dass die %-Sätze für die genannten Gebäude noch abgesenkt werden.

Im Grundsteuergesetz des Bundes hat der Gesetzgeber die Steuermesszahl für Einfamilienhäuser, Zweifamilienhäuser, Mietwohngrundstücke und Wohneigentum von bisher 0,34% auf 0,31% gesenkt (Grundsteuerreform-Umsetzungsgesetz vom 16.07.2021, BGBl 2021 I S. 2931). Das saarländische Modell befindet sich aktuell im Gesetzgebungsverfahren. Es könnte daher sein, dass die %-Sätze für die genannten Gebäude noch abgesenkt werden.

Im Grundsteuergesetz des Bundes hat der Gesetzgeber die Steuermesszahl für Einfamilienhäuser, Zweifamilienhäuser, Mietwohngrundstücke und Wohneigentum von bisher 0,34% auf 0,31% gesenkt (Grundsteuerreform-Umsetzungsgesetz vom 16.07.2021, BGBl 2021 I S. 2931). Das saarländische Modell befindet sich aktuell im Gesetzgebungsverfahren. Es könnte daher sein, dass die %-Sätze für die genannten Gebäude noch abgesenkt werden. Sachsen wendet grundsätzlich das Bundesmodell an, hat aber folgende, davon abweichende Steuermesszahlen beschlossen.  Im Grundsteuergesetz des Bundes hat der Gesetzgeber die Steuermesszahl für Einfamilienhäuser, Zweifamilienhäuser, Mietwohngrundstücke und Wohneigentum von bisher 0,34% auf 0,31% gesenkt (Grundsteuerreform-Umsetzungsgesetz vom 16.07.2021, BGBl 2021 I S. 2931). Es könnte daher sein, dass die %-Sätze für die genannten Gebäude noch abgesenkt werden.

Im Grundsteuergesetz des Bundes hat der Gesetzgeber die Steuermesszahl für Einfamilienhäuser, Zweifamilienhäuser, Mietwohngrundstücke und Wohneigentum von bisher 0,34% auf 0,31% gesenkt (Grundsteuerreform-Umsetzungsgesetz vom 16.07.2021, BGBl 2021 I S. 2931). Es könnte daher sein, dass die %-Sätze für die genannten Gebäude noch abgesenkt werden.

Im Grundsteuergesetz des Bundes hat der Gesetzgeber die Steuermesszahl für Einfamilienhäuser, Zweifamilienhäuser, Mietwohngrundstücke und Wohneigentum von bisher 0,34% auf 0,31% gesenkt (Grundsteuerreform-Umsetzungsgesetz vom 16.07.2021, BGBl 2021 I S. 2931). Es könnte daher sein, dass die %-Sätze für die genannten Gebäude noch abgesenkt werden.

Im Grundsteuergesetz des Bundes hat der Gesetzgeber die Steuermesszahl für Einfamilienhäuser, Zweifamilienhäuser, Mietwohngrundstücke und Wohneigentum von bisher 0,34% auf 0,31% gesenkt (Grundsteuerreform-Umsetzungsgesetz vom 16.07.2021, BGBl 2021 I S. 2931). Es könnte daher sein, dass die %-Sätze für die genannten Gebäude noch abgesenkt werden.leistungsschwerpunkte.

wir bündeln expertise.

Sonntag & Partner

Partnerschaftsgesellschaft mbB

Wirtschaftsprüfer, Steuerberater, Rechtsanwälte

Schertlinstraße 23

86159 Augsburg

Telefon: +49 821 57058-0

Telefax: +49 821 57058-153