Ob Buchungsportale oder Online Marktplätze, nicht erst seit Corona floriert der digitale Handel und gewinnt immer mehr an Bedeutung.

Nachdem zum 01.07.2021 in der Europäischen Union umfangreiche umsatzsteuerliche Änderungen für den Online Handel in Kraft getreten sind, werden Betreiber digitaler Plattformen ab 2023 nun weiter in die Pflicht genommen.

Mit Umsetzung der sog. DAC7-Richtlinie (EU) 2021/514) durch das Plattformen-Steuertransparenzgesetz (PStTG) gelten seit dem 01.01.2023 für Betreiber erweiterte Aufzeichnungs- und neue Meldepflichten für Bestellungen und Buchungen über digitale Plattformen.

Durch die in allen EU-Mitgliedstaaten bis zum 01.01.2023 umzusetzenden Regelungen, soll EU-weit eine erhöhte Steuertransparenz für Verkäufe und Buchungen über digitale Plattformen wie z.B. Amazon, ebay oder Etsy geschaffen und ein Austausch zwischen den Steuerbehörden der EU- Mitgliedstaaten ermöglicht werden.

So sind Betreiber von Online Marktplätzen, Buchungsportalen und anderen digitalen Plattformen, die es Nutzern ermöglichen über das Internet mittels einer Software in Kontakt zu treten, seit 01.01.2023 EU-weit verpflichtet, bestimmte Informationen über Anbieter und deren Einkünfte aus Verkäufen bzw. Buchungen über die Plattform aufzuzeichnen und an die Steuerbehörden zu melden.

Die Meldung ist bis zum 31. Januar des Folgejahres (für 2023 bis 31.01.2024) einzureichen und muss in Deutschland an das Bundeszentralamt für Steuern (BZSt) übermittelt werden. Pflichtverletzungen sind sanktionsbewährt und können bis zur Sperrung der Plattform führen.

- Wer ist meldepflichtig?

Der neuen Meldepflicht unterliegen Betreiber digitaler Plattformen, über die Anbieter die folgenden Tätigkeiten anbieten oder vertreiben können, oder Plattformen, die die Zahlung der diesbezüglichen Vergütungen abwickeln:

- -Entgeltliche Rechtsgeschäfte über den Verkauf von Waren oder die Erbringung von Dienstleistungen oder

- -die zeitlich begrenzte Überlassung von Immobilien oder Verkehrsmitteln jeder Art (bspw. Buchungsportale für Unterkünfte, Fahrräder, Autos, E-Scooters etc.) sowie

- -die Erbringung von persönlichen Dienstleistungen (bspw. Kurse, Handwerkerleistungen, Fahr- oder Lieferdienste etc.).

Nicht von der Meldepflicht betroffen sind dagegen reine Zahlungsverarbeitungs- und Werbeplattformen sowie Plattformen, die nur auf die betroffenen Plattformen umleiten.

In Deutschland meldepflichtig ist dabei jeder Betreiber mit Sitz oder Geschäftsleitung in Deutschland sowie Betreiber die nach deutschem Recht eingetragen oder eine Betriebstätte in Deutschland haben. Auch ausländische Plattformbetreiber können unter gewissen Voraussetzungen in Deutschland meldepflichtig sein.

Zudem können sich Plattformbetreiber, deren Plattformen ausschließlich von sog. freigestellten Anbietern genutzt werden, über ein gesondertes Feststellungsverfahren von der Meldepflicht freistellen lassen. Als freigestellte Anbieter gelten dabei u.a. staatliche Rechtsträger und börsennotierte Unternehmen einschließlich verbundene Unternehmen sowie Anbieter mit geringfügigen Umsätzen (weniger als 30 Transaktionen und weniger als EUR 2.000 Umsatz auf derselben Plattform im Meldezeitraum).

- Was ist Inhalt der neuen Aufzeichnungs- und Meldepflichten?

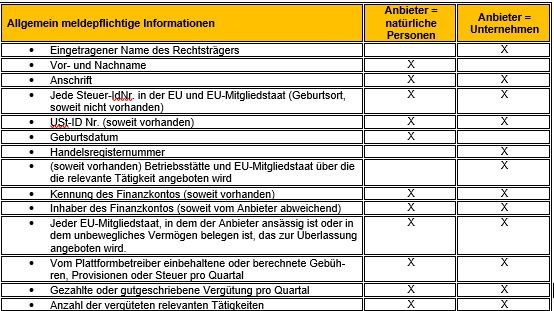

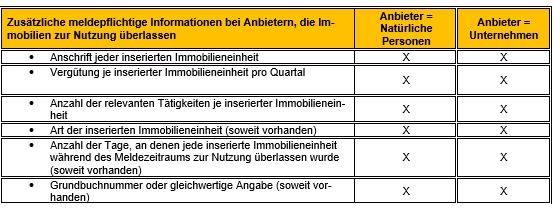

Neben Informationen über die betriebene Plattform, müssen die Plattformbetreiber die folgenden meldepflichtigen Informationen über die Anbieter erheben.

Den Plattformbetreiber treffen erhöhte Sorgfaltspflichten. So muss der Plattformbetreiber mit allen zur Verfügung stehenden Informationen und Unterlagen die erhaltenen Daten auf ihre Plausibilität überprüfen. Hierfür sind beispielsweise die elektronischen Schnittstellen zur Überprüfung der Gültigkeit der USt-ID Nr. zu nutzen. Sollten Informationen nicht plausibel sein, ist der meldepflichtige Plattformbetreiber dazu verpflichtet, neue Informationen vom Anbieter zu erheben.

Zur Erfüllung der Verpflichtungen ist es ausdrücklich gestattet, Fremddienstleister in Anspruch zu nehmen oder die Verpflichtungen auf andere Plattformbetreiber derselben Plattform zu übertragen. Trotz eines „Outsourcings“ verbleibt die Verantwortung für die Erfüllung der Verpflichtung weiterhin bei den meldenden Plattformbetreibern.

- Meldeverfahren und Fristen – Was ist zu beachten?

Sollten Sie als Plattformbetreiber von den neuen Meldepflichten betroffen sein, müssen Sie sich zunächst einmalig bei der zuständigen Behörde eines EU-Mitgliedstaats, in Deutschland das Bundeszentralamt für Steuern (BZSt) registrieren, um eine entsprechende Registernummer zu erhalten.

Die meldepflichtigen Informationen müssen sodann bis spätestens zum 31. Dezember eines Meldezeitraums erhoben und überprüft worden sein und bis spätestens zum 31. Januar des Folgejahres über eine digitale Schnittstelle in Form eines vorgegebenen xsd-Schemas an das BZSt übermittelt werden.

Pflichtverletzungen im Zusammenhang mit der Mitteilungspflicht können mit einer Geldbuße von bis zu EUR 50.000 oder der Sperrung der Plattform geahndet werden.

- Fazit

Die EU-weit ab dem 01.01.2023 eingeführten Meldepflichten sollen ein einheitliches Regelwerk etablieren, das die uneinheitlichen Meldepflichten in den Mitgliedstaaten ablöst. Dies führt ab dem 01.01.2023 zu zusätzlichem Verwaltungsaufwand für Betreiber von digitalen Plattformen, da die neuen Aufzeichnungs- und Meldepflichten über die seit 01.07.21 bestehenden Aufzeichnungspflichten nach § 22f UStG hinausgehen und auch für bisher nicht betroffene Plattformen Anwendung finden.

Betreiber digitaler Plattformen sollten daher überprüfen, ob Sie von den neuen Meldepflichten betroffen sind und die notwendigen Vorkehrungen treffen, um die Erhebung, Überprüfung und Meldung der Informationen zu gewährleisten.

Bitte kommen Sie gerne auf uns zu, wenn wir Sie diesbezüglich unterstützen können.

Die obigen Ausführungen sind allgemein gehalten und können Besonderheiten des Einzelfalls nicht berücksichtigen. Bei tatsächlicher Betroffenheit sind auf jeden Fall eine individuelle Analyse und Beratung erforderlich. Gerne stehen die Ihnen bekannten Ansprechpartner unserer Kanzlei hierfür zur Verfügung.

Ihre Ansprechpartner

Charlotte Geiger | Partner, Rechtsanwältin, Steuerberaterin

Eileen Danner | Senior Managerin, Rechtsanwältin, Steuerberaterin

Die Sonderinformation als PDF-Datei finden Sie im Nachgang verlinkt