Am 01. Januar 2024 wird das Gesetz zur Modernisierung des Personengesellschaftsrechts (kurz MoPeG) in Kraft treten. Durch das MoPeG wird insbesondere das Recht der Gesellschaft bürgerlichen Rechts (kurz GbR) grundlegend reformiert und – nicht zuletzt durch die Möglichkeit einer Registereintragung – dem Recht der Personenhandelsgesellschaften (oHG und KG) angenähert. Das Recht der Personenhandelsgesellschaften wird insgesamt modernisiert und um ein gesetzlich verankertes Beschlussmängelrecht ergänzt. Daneben wird auch Freiberuflern die Möglichkeit eröffnet, die Rechtsform der Personenhandelsgesellschaft (insbesondere auch GmbH & Co. KG) für einen Zusammenschluss zu wählen.

Im nachfolgenden Beitrag präsentieren wir Ihnen ausgewählte und praxisrelevante Highlights des neuen Personengesellschaftsrechts in einem kurzen Überblick und geben erste Hinweise zu möglichen steuerlichen Auswirkungen.

- Ausgewählte Highlights des neuen Personengesellschaftsrechts

- Rechtsfähige und nicht rechtsfähige GbR

In §§ 705 BGB nF unterscheidet der Gesetzgeber künftig zwischen

– der rechtsfähigen GbR, die selbst Rechte erwirbt und Verbindlichkeiten eingeht und nach dem gemeinsamen Willen der Gesellschafter am Rechtsverkehr teilnimmt, und

– der nicht rechtsfähigen GbR, die nur der Ausgestaltung eines Rechtsverhältnisses der Gesellschafter untereinander dient.

- Gesellschaftsvertrag und Gestaltungsfreiheit in der GbR

Jede GbR wird – wie bisher auch – durch den Abschluss eines Gesellschaftsvertrags errichtet (§ 705 Abs. 1 BGB nF). In § 708 BGB nF normiert der Gesetzgeber ausdrücklich den Vorrang der gesellschaftsvertraglich vereinbarten Regelungen vor den gesetzlichen Vorschriften der §§ 705 ff BGB nF. Der Grundsatz der Gestaltungsfreiheit ist dem Gesetzgeber damit nach wie vor ein wesentliches Anliegen.

- Vermögen der rechtsfähigen GbR – Aufgabe des bisherigen Gesamthandsprinzips

- Mit der Neuregelung des § 713 BGB nF stellt der Gesetzgeber klar, dass eine rechtsfähige GbR Trägerin ihres eigenen Vermögens ist. Mit dieser gesetzlichen Neuregelung ist eine ausdrückliche Abkehr vom bisherigen Gesamthandsprinzip verbunden, das davon ausging, dass Träger des Vermögens die Gesellschafter in ihrer gesamthänderischen Verbundenheit sind. Aus diesem Grund ist ab 01.01.2024 für Zwangsvollstreckungsmaßnahmen in das Vermögen einer GbR ein gegen die GbR gerichteter Vollstreckungstitel erforderlich (§ 722 BGB nF).

- Gemäß § 740 BGB nF hat eine nicht rechtsfähige GbR kein Vermögen. Hält eine GbR Vermögenswerte, ist damit jeweils stets von einer rechtsfähigen GbR auszugehen.

- Registrierung der rechtsfähigen GbR im neuen Gesellschaftsregister

- Mit dem MoPeG wird in den §§ 707 ff BGB nF ein neues Gesellschaftsregisters für die GbR implementiert, das – ebenso wie das Handelsregister – von den Amtsgerichten geführt wird.

- Rechtsfähige GbRs können sich damit künftig im Gesellschaftsregister eintragen lassen und führen dann als Rechtsformzusatz die Bezeichnung „eingetragene Gesellschaft bürgerlichen Rechts“ oder „eGbR“. Eine Eintragung in das Gesellschaftsregister ist nach § 707 Abs. 1 BGB nF freiwillig.

- Die Eintragung im Gesellschaftsregister erfolgt aufgrund einer notariell beglaubigten Anmeldung, an der alle Gesellschafter mitwirken müssen. Neben dem Namen, dem Sitz und der Anschrift der GbR sind auch deren jeweilige Gesellschafter (mit den entsprechenden Angaben) sowie die Vertretungsbefugnisse anzumelden und im Gesellschaftsregister einzutragen. Ist die Eintragung der GbR erfolgt, sind künftige Änderungen – z.B. Namensänderungen, Sitzverlegungen und Änderungen im Gesellschafterkreis oder der Vertretungsbefugnis – ebenfalls zur Eintragung in das Gesellschaftsregister anzumelden.

- Mit erfolgter Eintragung der GbR im Gesellschaftsregister sind dann auch die wirtschaftlich berechtigten Personen für jede eingetragene GbR zum Transparenzregister zu melden. Eine eingetragene GbR hat damit die Angaben zu ihren wirtschaftlich Berechtigten einzuholen und an das Transparenzregister zu übermitteln (Transparenzregisterpublizität).

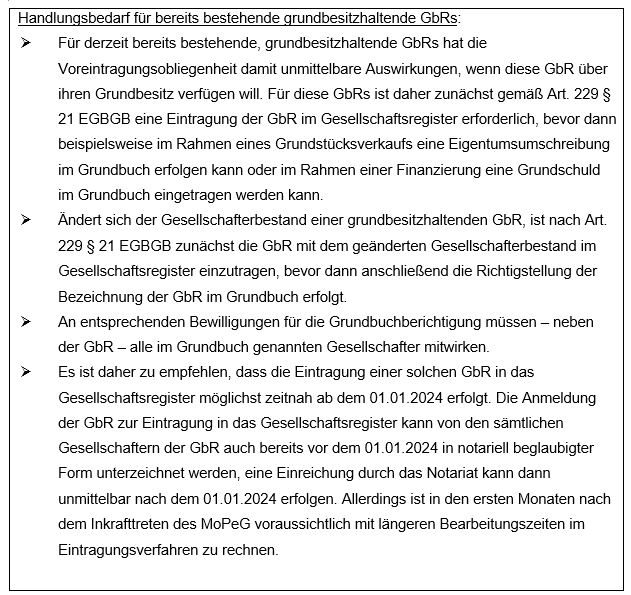

- Sofern die GbR Trägerin bestimmter Vermögenswerte oder Rechte ist (Grundbesitz, GmbH-Anteile, Aktien, Anteile an eingetragenen Personengesellschaften), wurde durch das MoPeG jedoch – in verschiedenen Gesetzen – eine sogenannte Voreintragungsobliegenheit für die GbR geschaffen:

– Hält eine GbR ein Grundstück oder Rechte an einem Grundstück, sind Eintragungen im Grundbuch für diese GbR gemäß § 47 GBO nF nur dann möglich, wenn die GbR vorher im Gesellschaftsregister eingetragen ist. Dies gilt selbstverständlich auch dann, wenn eine GbR errichtet wird, um erstmalig Grundbesitz zu erwerben.

– Ist eine GbR Gesellschafterin einer anderen eingetragenen GbR oder eingetragenen Personengesellschaft, sind bei diesen Gesellschaften Eintragungen im Gesellschafts- bzw. Handelsregister nur noch zulässig, wenn die Gesellschafter-GbR ihrerseits im Gesellschaftsregister eintragen ist (§ 707a Abs. 1 Satz 2 BGB nF).

– Als Gesellschafterin einer GmbH kann eine GbR nur dann in die Gesellschafterliste eingetragen und können Veränderungen an ihrer Eintragung nur dann vorgenommen werden, wenn die GbR im Gesellschaftsregister eingetragen ist (§ 40 Abs. 1 S. 3 GmbHG nF).

– Hält oder erwirbt eine GbR Namensaktien an einer Aktiengesellschaft, ist für die Aufnahme in das Aktienregister oder Veränderungen dort ebenfalls die Voreintragung als eGbR im Gesellschaftsregister erforderlich (§ 67 Abs. 1 S. 3 AktG nF).

– Nur eine im Gesellschaftsregister eingetragene GbR wird umwandlungsfähig, § 3 Abs. 1 Nr. 1 UmwG, sie kann also als Rechtsträger an einer Spaltung, einer Verschmelzung oder einem Formwechsel teilnehmen.

- Satzungs- und Verwaltungssitz – freies Sitzwahlrecht für eingetragene Gesellschaft

706 BGB nF unterscheidet künftig zwischen dem Verwaltungssitz und dem Satzungssitz der GbR. Sitz der GbR ist grundsätzlich der Ort, an dem deren Geschäfte tatsächlich geführt werden (Verwaltungssitz). Bei einer im Gesellschaftsregister eingetragenen GbR können die Gesellschafter abweichend hiervon einen Ort im Inland als Sitz bestimmen (Satzungssitz).

Diese Regelungen gelten über die Verweisnorm des § 105 HGB nF auch für die offene Handelsgesellschaft (oHG) und die Kommanditgesellschaft (KG).

- Kündigung, Tod und Insolvenz eines Gesellschafters

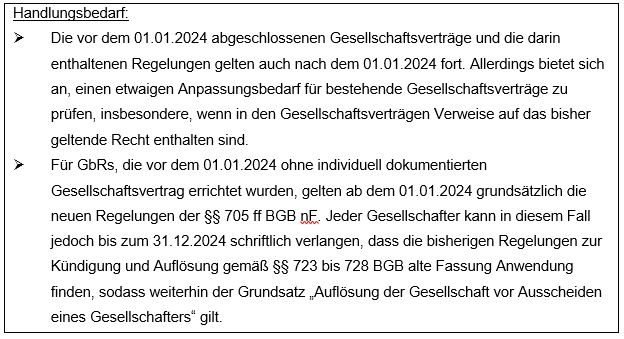

- Kündigt oder stirbt ein Gesellschafter oder wird über dessen Vermögen das Insolvenzverfahren eröffnet, führt dies künftig nach § 723 Abs. 1 BGB nF zum Ausscheiden des Gesellschafters und nicht mehr zur Auflösung der GbR, sofern der Gesellschaftsvertrag für diese Fälle nicht die Auflösung der GbR vorsieht (Kontinuitätsprinzip).

- Ist gesellschaftsvertraglich nichts anderes vereinbart, hat die GbR – wie bisher auch – dem ausgeschiedenen Gesellschafter bzw. dessen Erben nach § 728 BGB nF eine dem Wert seines Anteils angemessene Abfindung zu zahlen.

- Geht der GbR-Anteil im Erbfall aufgrund entsprechender Regelungen im Gesellschaftsvertrag auf die Erben des verstorbenen Gesellschafters über, kann jeder Erbe innerhalb von drei Monaten ab Kenntnis von der Erbschaft beantragen, dass ihm unter bestimmten Voraussetzungen die Stellung eines Kommanditisten eingeräumt wird.

- Stimmkraft und Anteil an Gewinn und Verlust

Nach §§ 709 Abs. 3 BGB nF richten sich – ohne entsprechende Regelung im Gesellschaftsvertrag – die Stimmkraft und der Anteil an Gewinn und Verlust vorranging nach den Beteiligungsverhältnissen. Somit wird die bisherige – bei Fehlen gesellschaftsvertraglicher Regelungen geltende – Stimmgewichtung und Ergebnisbeteiligung nach Köpfen in der GbR abgeschafft. Diese Regelung gilt auch für die oHG und die KG.

- Öffnung der Personenhandelsgesellschaften für Freiberufler

Nach § 107 Abs. 1 S. 2 HGB nF wird die Personenhandelsgesellschaft für die Freien Berufe geöffnet, soweit das anwendbare Berufsrecht die Eintragung ausdrücklich zulässt (berufsrechtlicher Vorbehalt). Damit steht insbesondere die GmbH & Co. KG künftig auch Angehörigen Freier Berufe als mögliche Rechtsform zur Verfügung.

- Kodifizierung eines Beschlussverfahrens- und Beschlussmängelrechts für oHG und KG

- Das Beschlussmängelrecht wird neu in §§ 110 ff HGB nF kodifiziert und orientiert sich am aktienrechtlichen Anfechtungsmodell. Es wird eine Anfechtungs- und Nichtigkeitsklage eingeführt.

- In Bezug auf das Beschlussverfahren und auch das Beschlussmängelrecht kann der Gesellschaftsvertrag abweichende Regelungen vorsehen.

- Einheits-GmbH & Co. KG

- Erstmalig wird auch das Modell der sogenannten Einheitsgesellschaft im Gesetz verankert. Eine Einheitsgesellschaft ist eine GmbH & Co. KG, bei der die Kommanditgesellschaft selbst alle Anteile an ihre eigenen Komplementär-GmbH hält. In einer solchen Konstellation stellt sich die Frage, wer die Rechte der Kommanditgesellschaft als Gesellschafterin in der Gesellschafterversammlung der Komplementär-GmbH wahrnimmt, so dass hier regelmäßige komplexe Regelungen in den Gesellschaftsverträgen der Kommanditgesellschaft und der Komplementär-GmbH erforderlich sind.

- 170 Abs. 2 HGB nF sieht nunmehr vor, dass die Gesellschafterrechte der Kommanditgesellschaft in der GmbH grundsätzlich von den Kommanditisten wahrgenommen werden. Auch nach dieser gesetzlichen Regelung sind jedoch weiterhin klare Regelungen in Gesellschaftsverträgen von GmbH und Kommanditgesellschaft zu empfehlen.

- Steuerliche Auswirkungen des MoPeG

- Rechtsunsicherheit durch Abschaffung des Gesamthandsprinzips

Die oben dargestellte Abkehr vom sogenannten Gesamthandsprinzip konnte in steuerlicher Hinsicht nicht völlig unbeachtet bleiben, da auch in den Steuergesetzen in verschiedenen Normen auf das Gesamthandsvermögen Bezug genommen wird. Aufgrund dieser Anknüpfung bestand Unsicherheit, inwiefern die entsprechenden Vorschriften im Ertrag-, Erbschaft- und Grunderwerbsteuerrecht ab dem 01.01.2024 noch anwendbar sind.

- Geplante Behebung der Rechtsunsicherheit

- Mittlerweile liegt jedoch mit dem Regierungsentwurf zum Wachstumschancengesetz vom 29.08.2023 ein Gesetzesentwurf vor, der die vorstehend skizzierte Rechtsunsicherheit – zumindest weitgehend – beheben soll (zu bedenken ist, dass es sich derzeit noch um einen Entwurf handelt, so dass Änderungen nicht völlig auszuschließen sind). Konkret soll diese Rechtsunsicherheit durch folgende gesetzliche Änderungen behoben werden:

– Abgabenordnung: Durch Einführung einer neuen Generalklausel in § 39 Abs. 2 Nr. 2 AO-E soll gesetzlich geregelt werden, dass das Gesamthandsvermögen für ertragsteuerliche Zwecke weiterhin zu beachten ist. Die Änderungen des MoPeG sollen sich somit nicht auf die Ertragsteuer auswirken.

– Erbschaftsteuergesetz: Vergleichbar zu § 39 Abs. 2 Nr. 2 AO-E soll auch für erbschaft- und schenkungsteuerliche Zwecke das Gesamthandsvermögen weiterhin zu beachten sein. So soll durch Einführung des § 2a ErbStG-E die Fortführung des Transparenzprinzips und des Gesamthandsprinzips für rechtsfähige Personengesellschaften klargestellt werden.

– Grunderwerbsteuergesetz: Durch Einführung des § 23 Abs. 25 GrEStG-E soll klargestellt werden, dass allein der Entfall des Gesamthandsvermögens nicht zu einer Verletzung laufender Nachbehaltefristen der Steuerbefreiungen nach §§ 5, 6 GrEStG führen kann. Die Einführung des MoPeG soll sich also nicht auf bereits in Anspruch genommene Steuerbefreiungen auswirken.

Jedoch stellt der Regierungsentwurf zum Wachstumschancengesetz vom 29.08.2023 auch klar, dass die Steuervergünstigungen der §§ 5, 6, 7 GrEStG mit dem In Kraft treten des MoPeG keinen Anwendungsraum mehr haben. Die Inanspruchnahme der genannten Steuerbegünstigungen sollte also ab dem 01.01.2024 nicht mehr möglich sein.

Laut sekundären Quellen wird derzeit jedoch an einer Novellierung des Grunderwerbsteuergesetzes gearbeitet, in der u.a. die Einführung einer neuen rechtsformneutralen Steuervergünstigung für Gesellschaften vorgeschlagen wird. Jedoch kann im Moment nicht vorhergesehen werden, ob diese Änderungen tatsächlich umgesetzt werden. Hier muss das weitere Geschehen beobachtet werden. Über Neuerungen werden wir Sie informieren.

- Zusammenfassend ist daher zu erwarten, dass sich aufgrund der Einführung des MoPeG zumindest für Zwecke der Ertragsteuern sowie der Erbschaft- und Schenkungsteuern keine Änderungen ergeben werden. Für den Bereich der Grunderwerbsteuer muss jedoch derzeit davon ausgegangen werden, dass die bisher bestehenden Steuerbefreiungen der §§ 5, 6, 7 GrEStG ab dem 01.01.2024 nicht mehr anwendbar sind. Sofern Sie die Übertragung eines Grundstücks von einem oder mehreren (Mit-)Eigentümern auf eine Personengesellschaft oder aber die Übertragung eines Grundstücks von einer Personengesellschaft auf einen oder mehrere an dieser Personengesellschaft beteiligte Personen bzw. auf eine andere Personengesellschaft beabsichtigten, sollten Sie zeitnah handeln.

Die Ihnen bekannten Ansprechpartner unserer Kanzlei stehen Ihnen hierfür gerne zur Verfügung.

Ihr Ansprechpartner

Christiane Heyne| Director, Rechtsanwältin

Carolin Archibald | Rechtsanwältin

Die Sonderinformation als PDF-Datei finden Sie im Nachgang verlinkt

Modernisierung des Personengesellschaftsrechts – ein Überblick über die wesentlichen Neuregelungen

")